2008 Global Financial Crisis

ప్రపంచ ఆర్థిక చరిత్ర పుటలను తిరగేస్తే, కొన్ని తేదీలు సిరా చుక్కలతో కాకుండా, ఇన్వెస్టర్ల కన్నీళ్లతో లిఖించబడ్డాయి. అందులో అత్యంత భయంకరమైనది, ఆధునిక ఆర్థిక వ్యవస్థను కుదిపేసిన సంవత్సరం 2008. అది కేవలం ఒక స్టాక్ మార్కెట్ పతనం మాత్రమే కాదు; అది ప్రపంచ ఆర్థిక వ్యవస్థ పునాదులనే కదిలించిన ఒక భూకంపం. దాదాపు 158 సంవత్సరాల చరిత్ర కలిగిన “లేమన్ బ్రదర్స్” అనే అతిపెద్ద బ్యాంక్, పేకమేడలా కూలిపోయిన ఆ దృశ్యం నేటికీ ఇన్వెస్టర్ల గుండెల్లో గుబులు పుట్టిస్తుంది. ఈ రోజు మనం “ఫిన్ విరాజ్” వేదికగా, ఆనాడు అసలు ఏం జరిగింది? ప్రపంచం ఎందుకు స్తంభించిపోయింది? ఆ చీకటి రోజులను దాటి మనం ఎలా బయటపడ్డాం? అనే విషయాలను ఒక కథలా, లోతుగా విశ్లేషించుకుందాం. ఇది కేవలం చరిత్ర మాత్రమే కాదు, భవిష్యత్తులో మనం జాగ్రత్తగా ఉండడానికి ఒక పాఠం.

క్రాష్ జరగడానికి గల ప్రధాన కారణాలు

ఏదైనా ఒక మహా వృక్షం కూలిపోవడానికి ముందు, దాని వేళ్ళలో చాలా కాలం పాటు కుళ్ళు మొదలవుతుంది. అలాగే, 2008 సంక్షోభం ఒక్క రాత్రిలో జరిగింది కాదు. దీని వెనుక కొన్ని సంవత్సరాల పాటు జరిగిన తప్పుడు నిర్ణయాలు, అత్యాశ మరియు అజాగ్రత్త ఉన్నాయి. దీనికి ప్రధాన కారణాలను మనం నిశితంగా పరిశీలిద్దాం.

1. హౌసింగ్ బబుల్ మరియు సబ్ప్రైమ్ రుణాలు

అమెరికాలో 2000వ దశకం ఆరంభంలో ఇళ్ల ధరలు విపరీతంగా పెరగడం మొదలైంది. దీనిని “హౌసింగ్ బబుల్” అంటారు. బ్యాంకులు లాభాల కోసం అర్హత లేని వారికి కూడా ఇళ్ల రుణాలు (లోన్స్) ఇవ్వడం మొదలుపెట్టాయి. వీటినే “సబ్ప్రైమ్ రుణాలు” అంటారు. అంటే, అప్పు తీర్చే స్తోమత లేని వారికి, ఉద్యోగం సరిగా లేని వారికి కూడా బ్యాంకులు భారీగా అప్పులు ఇచ్చాయి. ఇళ్ల ధరలు ఎప్పుడూ పెరుగుతూనే ఉంటాయని, ఒకవేళ వారు అప్పు తీర్చలేకపోతే ఇంటిని అమ్మేసి డబ్బులు తీసుకోవచ్చని బ్యాంకులు అతిగా విశ్వసించాయి.

2. సంక్లిష్టమైన ఆర్థిక ఉత్పత్తులు (డెరివేటివ్స్)

కేవలం అప్పులు ఇవ్వడమే కాకుండా, బ్యాంకులు ఈ రుణాలను చిన్న చిన్న ముక్కలుగా చేసి, వాటిని ఒక కట్టగా కట్టి “మోర్టగేజ్ బ్యాక్డ్ సెక్యూరిటీస్” (ఎమ్.బి.ఎస్) మరియు “సి.డి.ఓ” అనే పేర్లతో ఇతర ఇన్వెస్టర్లకు, పెన్షన్ ఫండ్లకు అమ్మడం మొదలుపెట్టాయి. ఈ బాండ్లకు రేటింగ్ ఏజెన్సీలు అత్యుత్తమ రేటింగ్ ఇచ్చాయి. అంటే, చెత్త రుణాలను బంగారు బాండ్లుగా చూపి ప్రపంచమంతా అమ్మేశారు. దీనివల్ల రిస్క్ అనేది ఒక బ్యాంకుకు పరిమితం కాకుండా ప్రపంచం మొత్తం విస్తరించింది.

3. వడ్డీ రేట్ల పెరుగుదల మరియు బబుల్ పేలుడు

2006 నాటికి అమెరికా ఫెడరల్ రిజర్వ్ వడ్డీ రేట్లను పెంచడం మొదలుపెట్టింది. దీంతో సబ్ప్రైమ్ రుణాలు తీసుకున్న సామాన్యులు తమ నెలవారీ వాయిదాలు (ఈ.ఎమ్.ఐ) కట్టలేకపోయారు. అదే సమయంలో ఇళ్ల ధరలు పడిపోవడం మొదలైంది. అప్పు కట్టలేక ఇళ్లను వదిలేసి వెళ్ళిపోయేవారి సంఖ్య పెరిగింది. దీంతో బ్యాంకుల వద్ద ఉన్న ఆస్తుల విలువ ఒక్కసారిగా పడిపోయింది. ఆ చెత్త బాండ్లను కొన్న ఇన్వెస్టర్లు, బ్యాంకులు తీవ్ర నష్టాల్లో కూరుకుపోయాయి.

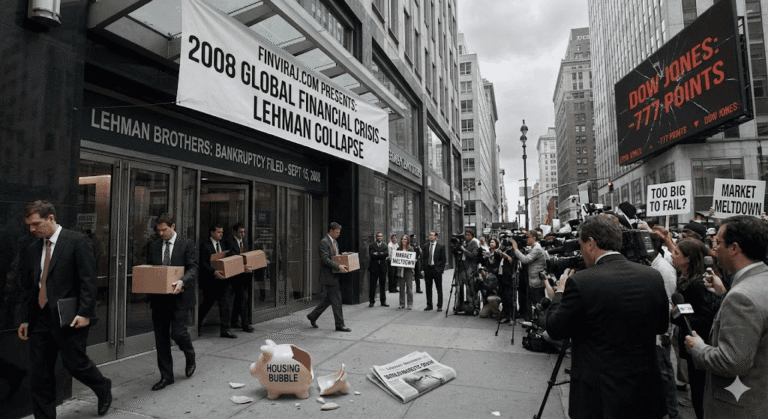

4. లేమన్ బ్రదర్స్ పతనం

ఈ సంక్షోభానికి పతాక స్థాయి “లేమన్ బ్రదర్స్” అనే ఇన్వెస్ట్మెంట్ బ్యాంక్ దివాలా తీయడం. ఈ బ్యాంక్ వద్ద బిలియన్ల కొద్దీ విలువ లేని ఆస్తులు పేరుకుపోయాయి. దీనిని కాపాడడానికి అమెరికా ప్రభుత్వం నిరాకరించింది. ఫలితంగా, 2008 సెప్టెంబర్ 15న లేమన్ బ్రదర్స్ దివాలా తీసింది. ఇది చరిత్రలోనే అతిపెద్ద దివాలా. దీనితో ప్రపంచవ్యాప్తంగా భయం (పానిక్) మొదలైంది. బ్యాంకులు ఒకదానికొకటి అప్పులు ఇవ్వడం మానేశాయి. క్రెడిట్ మార్కెట్ స్తంభించిపోయింది.

ప్రపంచ దేశాలపై ప్రభావం మరియు నష్టాలు

లేమన్ బ్రదర్స్ పతనం కేవలం అమెరికాకే పరిమితం కాలేదు. అది ఒక సునామీలా ప్రపంచ ఆర్థిక వ్యవస్థను ముంచెత్తింది. అప్పటి మార్కెట్ పరిస్థితులు ఎంత భయానకంగా ఉన్నాయో ఊహించడం కూడా కష్టమే.

స్టాక్ మార్కెట్ల పతనం

అమెరికా స్టాక్ మార్కెట్ సూచీ అయిన “డౌ జోన్స్” భారీగా పతనమైంది. అక్టోబర్ 2007లో గరిష్ట స్థాయికి చేరిన మార్కెట్, 2009 మార్చి నాటికి 50 శాతానికి పైగా నష్టపోయింది. ఇన్వెస్టర్ల సంపద ఆవిరైపోయింది. లక్షల కోట్ల డాలర్లు గాలిలో కలిసిపోయాయి.

భారతదేశంపై ప్రభావం

భారతదేశం నేరుగా సబ్ప్రైమ్ రుణాల్లో లేకపోయినప్పటికీ, అంతర్జాతీయ నిధుల ప్రవాహం ఆగిపోవడంతో మన మార్కెట్ కూడా కుప్పకూలింది. 2008 జనవరిలో 21,000 పాయింట్ల వద్ద ఉన్న సెన్సెక్స్, ఏడాది తిరిగేసరికి 8,000 పాయింట్ల దిగువకు పడిపోయింది. అంటే దాదాపు 60 శాతం పతనం. రియల్ ఎస్టేట్, ఐటీ, బ్యాంకింగ్ రంగాలు తీవ్ర ఒత్తిడిని ఎదుర్కొన్నాయి.

నిరుద్యోగం మరియు మాంద్యం

అమెరికా మరియు ఐరోపా దేశాల్లో లక్షల మంది ఉద్యోగాలు కోల్పోయారు. కంపెనీలు ఖర్చులు తగ్గించుకోవడానికి ఉద్యోగులను తొలగించాయి (లే-ఆఫ్స్). ప్రపంచవ్యాప్తంగా “ఆర్థిక మాంద్యం” (రెసెషన్) ఏర్పడింది. ప్రజల కొనుగోలు శక్తి తగ్గిపోయింది. కార్ల అమ్మకాలు, ఇళ్ల అమ్మకాలు పూర్తిగా నిలిచిపోయాయి.

ప్రభుత్వం తీసుకున్న చర్యలు మరియు రికవరీ

పరిస్థితి చేయి దాటిపోతుండడంతో, ప్రపంచ దేశాల ప్రభుత్వాలు మరియు సెంట్రల్ బ్యాంకులు యుద్ధ ప్రాతిపదికన రంగంలోకి దిగాయి. వారు తీసుకున్న చర్యలు చరిత్రలో ఎప్పుడూ చూడని విధంగా ఉన్నాయి.

బెయిల్-అవుట్ ప్యాకేజీలు

అమెరికా ప్రభుత్వం “టార్ప్” (టి.ఎ.ఆర్.పి) అనే పథకం ద్వారా దాదాపు 700 బిలియన్ డాలర్లను బ్యాంకింగ్ వ్యవస్థలోకి పంప్ చేసింది. ఏ.ఐ.జి, బ్యాంక్ ఆఫ్ అమెరికా, సిటీ గ్రూప్ వంటి దిగ్గజ సంస్థలను దివాలా తీయకుండా కాపాడడానికి ప్రభుత్వం ప్రజల పన్నుల డబ్బును ఇచ్చింది. దీనినే “టూ బిగ్ టు ఫెయిల్” (విఫలం కావడానికి మరీ పెద్దది) అనే సిద్ధాంతంతో సమర్థించుకున్నారు.

వడ్డీ రేట్ల తగ్గింపు

అమెరికా ఫెడరల్ రిజర్వ్ వడ్డీ రేట్లను దాదాపు సున్నా (0%) శాతానికి తగ్గించింది. దీనివల్ల మార్కెట్లో డబ్బు లభ్యత (లిక్విడిటీ) పెరుగుతుందని, తద్వారా ఆర్థిక వ్యవస్థ కోలుకుంటుందని ఆశించారు. ఇతర దేశాల సెంట్రల్ బ్యాంకులు కూడా ఇదే బాటలో నడిచాయి.

క్వాంటిటేటివ్ ఈజింగ్ (క్యూ.ఈ)

వడ్డీ రేట్లు తగ్గించడం మాత్రమే సరిపోదని భావించి, సెంట్రల్ బ్యాంకులు నేరుగా బాండ్లను కొనడం ద్వారా ఆర్థిక వ్యవస్థలోకి కొత్త డబ్బును ముద్రించి పంపాయి. దీనినే క్వాంటిటేటివ్ ఈజింగ్ అంటారు. ఇది మార్కెట్లకు ఒక ఆక్సిజన్ సిలిండర్ లాగా పనిచేసింది.

మార్కెట్ కోలుకోవడానికి పట్టిన సమయం

గాయం తగిలిన వెంటనే మందు రాసినా, అది మానడానికి సమయం పడుతుంది. 2008 సంక్షోభం నుండి కోలుకోవడానికి ప్రపంచానికి చాలా సమయం పట్టింది.

మార్కెట్ రికవరీని మనం దశలవారీగా చూడవచ్చు:

1. పతనం (2008 – 2009 ఆరంభం): మార్కెట్లు అట్టడుగు స్థాయికి పడిపోయాయి. భయం రాజ్యమేలింది.

2. స్థిరీకరణ (2009 మధ్యలో): ప్రభుత్వ చర్యల వల్ల పతనం ఆగింది. మార్కెట్లు నెమ్మదిగా ఊపిరి పీల్చుకోవడం మొదలుపెట్టాయి. 2009 మార్చిలో అమెరికా మార్కెట్లు బాటమ్ అవుట్ అయ్యాయి.

3. నెమ్మదైన రికవరీ (2010 – 2012): మార్కెట్లు నెమ్మదిగా పైకి ఎగబాకాయి. కానీ నిరుద్యోగం తగ్గడానికి చాలా సమయం పట్టింది. ఇన్వెస్టర్లలో విశ్వాసం పూర్తిగా రాలేదు.

4. పూర్తి రికవరీ (2013 నాటికి): దాదాపు 5 సంవత్సరాల తర్వాత, అంటే 2013 నాటికి అమెరికా స్టాక్ మార్కెట్లు సంక్షోభానికి ముందు ఉన్న స్థాయికి (2007 గరిష్టాలకు) చేరుకున్నాయి. భారతదేశంలో కూడా మార్కెట్లు కోలుకుని కొత్త రికార్డులను సృష్టించడం మొదలుపెట్టాయి.

భవిష్యత్తు ఇన్వెస్టర్లకు పాఠాలు

చరిత్రను మనం మార్చలేము, కానీ దాని నుండి నేర్చుకోకపోతే మూర్ఖులం అవుతాము. 2008 సంక్షోభం ప్రతి ఇన్వెస్టర్ కు కొన్ని ముఖ్యమైన పాఠాలను నేర్పింది.

1. అత్యాశకు పోవద్దు

రిస్క్ గురించి ఆలోచించకుండా, కేవలం రాబడి (రిటర్న్స్) కోసమే పెట్టుబడి పెట్టడం ప్రమాదకరం. “అందరూ కొంటున్నారు కదా” అని గుడ్డిగా వెళ్లకూడదు.

2. మీకు అర్థం కాని వాటిలో పెట్టుబడి పెట్టవద్దు

ఆనాడు పెద్ద పెద్ద బ్యాంకర్లకు కూడా ఆ సంక్లిష్టమైన బాండ్ల గురించి పూర్తిగా తెలియదు. మీకు అర్థం కాని వ్యాపారంలో లేదా స్కీములో ఎప్పుడూ డబ్బు పెట్టకండి.

3. వైవిధ్యం (డైవర్సిఫికేషన్) ముఖ్యం

మీ మొత్తం డబ్బును ఒకే చోట (ఉదాహరణకు రియల్ ఎస్టేట్ లేదా స్టాక్ మార్కెట్) పెట్టకూడదు. బంగారం, ఫిక్స్డ్ డిపాజిట్లు, బాండ్లు, ఈక్విటీలలో విభజించి పెట్టుబడి పెట్టాలి.

4. ఎమర్జెన్సీ ఫండ్ అవసరం

ఉద్యోగం పోయినా, మార్కెట్ పడిపోయినా మనల్ని కాపాడేది మన దగ్గర ఉన్న నగదు నిల్వలు మాత్రమే. కనీసం 6 నెలల ఖర్చులకు సరిపడా డబ్బు ఎప్పుడూ పక్కన ఉండాలి.

తరచుగా అడిగే ప్రశ్నలు (FAQ)

1. 2008 మార్కెట్ క్రాష్ ఎందుకు జరిగింది?

అమెరికాలోని హౌసింగ్ మార్కెట్ బబుల్ పగిలిపోవడం, అర్హత లేని వారికి ఇచ్చిన రుణాలు (సబ్ప్రైమ్) వసూలు కాకపోవడం మరియు లేమన్ బ్రదర్స్ వంటి పెద్ద బ్యాంకులు దివాలా తీయడం వల్ల ఈ క్రాష్ జరిగింది.

2. లేమన్ బ్రదర్స్ అంటే ఏమిటి? అది ఎందుకు కుప్పకూలింది?

లేమన్ బ్రదర్స్ అనేది అమెరికాలోని అతి పురాతనమైన మరియు పెద్ద ఇన్వెస్ట్మెంట్ బ్యాంకుల్లో ఒకటి. అది రిస్క్ ఎక్కువగా ఉన్న ఆస్తులలో (రియల్ ఎస్టేట్ బాండ్లలో) భారీగా పెట్టుబడి పెట్టింది. ఆ ఆస్తుల విలువ పడిపోవడంతో, అప్పులు తీర్చలేక 2008 సెప్టెంబర్ 15న దివాలా తీసింది.

3. 2008 క్రాష్ వల్ల భారతదేశం నష్టపోయిందా?

అవును. భారతీయ బ్యాంకులు నేరుగా నష్టపోకపోయినా, మన స్టాక్ మార్కెట్ (సెన్సెక్స్) 60 శాతం వరకు పడిపోయింది. విదేశీ ఇన్వెస్టర్లు తమ డబ్బును వెనక్కి తీసుకోవడంతో రూపాయి విలువ పడిపోయింది మరియు ఎగుమతులు దెబ్బతిన్నాయి.

4. మార్కెట్ తిరిగి కోలుకోవడానికి ఎంత సమయం పట్టింది?

మార్కెట్ పతనం ఆగిపోవడానికి కొన్ని నెలలు పట్టినా, సంక్షోభానికి ముందున్న స్థాయికి (రికవరీ) చేరుకోవడానికి దాదాపు 4 నుండి 5 సంవత్సరాల సమయం పట్టింది.

ముగింపు

2008 ఆర్థిక సంక్షోభం అనేది మానవ అత్యాశకు మరియు అనియంత్రిత బ్యాంకింగ్ వ్యవస్థకు ఒక హెచ్చరిక. మార్కెట్లు ఎప్పుడూ పెరుగుతూనే ఉంటాయని అనుకోవడం ఎంత తప్పో ఇది నిరూపించింది. ఒక ఇన్వెస్టర్ గా, మనం ఎల్లప్పుడూ జాగ్రత్తగా ఉండాలి, మన పెట్టుబడులను రక్షించుకోవాలి మరియు మార్కెట్ ఉత్సాహంలో ఉన్నప్పుడు కూడా వాస్తవాలను గమనిస్తూ ఉండాలి. “ఫిన్ విరాజ్” ద్వారా మేము చెప్పేది ఒక్కటే – ఆర్థిక అక్షరాస్యత కలిగి ఉండండి, సురక్షితంగా పెట్టుబడి పెట్టండి. చరిత్ర పునరావృతం కావచ్చు, కానీ మనం సిద్ధంగా ఉంటే దాని ప్రభావం మనపై తక్కువగా ఉంటుంది.

📱 Download FinViraj App

Trade smarter, learn faster - Get our mobile app now!

Good evening viraj sir 🙏🙏

Excellent topic sir, really very intresting and Informative, Thank you so much sir

Thanks for giving good knowledge about stock market. Thanks sir

The platform showcases how strong vision, structured knowledge and consistent effort can create a powerful learning community.